Среди активов/имущества контрагента следует выделить:

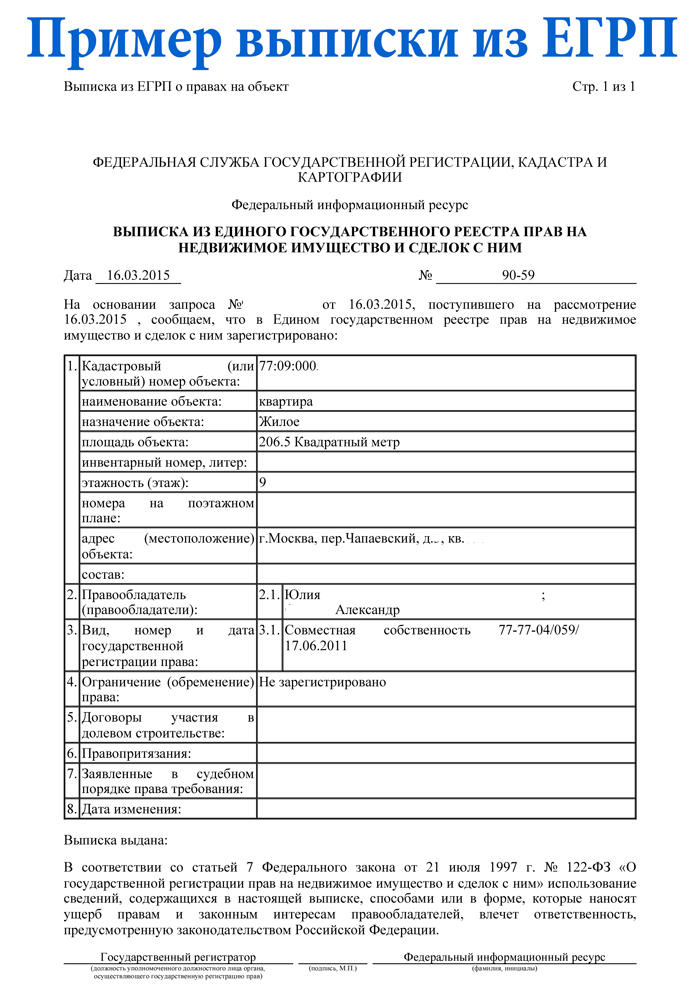

- Недвижимое имущество: земельные участки, здания, строения, нежилые помещения. Выписка из ЕГРП. Имущество с ограничениями и обременениями.

- Движимое имущество, зарегистрированный автотранспорт. Арестованный или находящийся в розыске транспорт, наличие запрета на регистрационные действия.

- Открытые и закрытые счета юридических лиц и их аффилированных лиц, наличие денежных средств на счетах. Арестованные и заблокированные расчетные счета контрагента.

- Доли в других Компаниях, вклады и прочие активы контрагента.

Для чего полезно знать информацию об активах и имуществе контрагента?

- Для более точной и актуальной проверки платежеспособности контрагента, т.к. оценка по бухг. балансу не является актуальной. Сейчас бухгалтерские балансы сдают раз в год, до 31 марта следующего года, а в базе Росстат они становятся доступны только осенью следующего за отчетным годом, т.е. актуальность информация опаздывает на полтора, два года.

- Для оценки перспектив взыскания задолженности с должника, построение стратегии взыскания долга.

- Оценить риски вложений и инвестиций.

- Проверить юридическую чистоту арендуемого или покупаемого имущества, проверить правомочия собственника, а объект недвижимости на наличие ограничений.